“A retoma económica em 2021 permanece rodeada de elevada incerteza...”

Que balanço faz do ano de 2020 em termos financeiros económicos e sociais na Região?

R: Será já possível fazer um balanço concreto, claro, sem dramatizações nem otimismos?!... Ainda não parece ser tempo de certeza ou convicção nas conclusões e ilações a retirar.

No entanto, o ano de 2020 ficará marcado para sempre na nossa história como o ano em que o mundo parou. Efetivamente no início da pandemia no mundo ocidental, em meados de março, as medidas que foram tomadas de confinamento um pouco por todos os países tiveram um impacto muito significativo em termos económicos e sociais, pelo que a nossa região não ficou alheia desse mesmo impacto.

Curiosamente, as expetativas para 2020 eram otimistas, registando-se indicadores económicos ao longo do primeiro trimestre que corroboravam esse mesmo otimismo, no entanto tudo mudou num curto espaço de tempo.

Em termos económicos, o segundo trimestre do ano foi marcado por uma forte contração da economia açoriana, atestado pelos diversos indicadores económicos divulgados pelo Serviço Regional de estatística dos Açores (SREA), registando-se uma melhoria no terceiro trimestre do ano, fruto do fim do confinamento e de um maior grau de normalidade ao longo do período do Verão, no entanto sempre aquém da normalidade esperada. A referida contração foi fortemente influenciada pelo sector do turismo que registou quebras de dormidas e de passageiros desembarcados, superiores a 90%, no segundo trimestre.

Em termos sociais observamos que apesar do natural impacto da pandemia na vida dos açorianos, tanto a nível das limitações que a mesma obrigou, como ao nível da quebra de rendimentos para uma parte da população, o mesmo poderá não ter sido tão negativo como os impactos económicos, registando-se no 2º trimestre uma taxa de desemprego de 4,9% e de 6,7% no 3º trimestre, indicador inferior ao registado a nível nacional. Para tal poderá ter sido decisiva a ação do Governo Regional no apoio ao tecido empresarial açoriano, em que a premissa da manutenção dos postos de trabalho era componente essencial para a concessão de apoios económicos.

Apesar das duvidas manifestadas sobre o melhor timing para o balanço final, diria, que a pandemia causada pelo vírus Covid-19 teve assim um forte impacto em diversas vertentes económicas e sociais, com efeitos imediatos na atividade económica regional, afetando o poder de transação, quer a nível da oferta de bens e serviços limitados pelas imposições verificadas, quer a nível da procura, pela redução de rendimentos e da confiança dos diversos intervenientes, com impacto negativo muito acentuado e inesperado face às previsões económicas de um ano que se previa de crescimento e consolidação na maioria dos setores de atividade.

Em 2020 foi acionado pelos Governos da República e da Região um conjunto de medidas de apoio às empresas e às famílias. Que impacto tiveram tais medidas? Elas foram suficientes ou ficaram aquém das necessidades do sector produtivo e empresarial?

R: Mantendo o mote da incerteza – não propriamente na perspetiva de existirem dúvidas, apesar de algumas hesitações e indecisões ao nível do estado de espírito das políticas aplicadas até então –, continua a parecer impossível prever se ou quando vai ocorrer um retorno à normalidade – e a que normalidade, em sentido lato –, ou tampouco a evolução e/ou o desfecho desta situação, pois o conhecimento sobre a mesma vai surgindo, nomeadamente na vertente de saúde pública, porém é ainda insuficiente no que aos seus impactos socioeconómicos diz respeito.

Importa começar por referir que, para fazer face à pandemia provocada pela COVID-19, com uma propagação extremamente rápida e que nos apanhou desprevenidos, ninguém estava efetivamente preparado, pois esta era uma realidade desconhecida e que exigia uma ação imediata.

Se por um lado vimos a sociedade civil mobilizada como um todo, demonstrando capacidade de adaptação, mudando a sua forma de conviver e trabalhar – incluindo a comunidade científica que permitiu desenvolver mais do que uma vacina num tempo record - , por outro lado, desde o primeiro momento foi fácil perceber que era inevitável que as consequências da pandemia na economia iam ser muito negativas, e só poderiam ser amenizadas com a intervenção ativa do Estado, sob pena de entrarmos numa recessão profunda e que era tanto mais gravosa por não nos permitir agarrar às tábuas de salvação a que temos recorrido recentemente que são o turismo e as exportações.

Neste contexto, o Estado atuou, quer através do Governo da Républica, quer através dos Governos das Regiões Autónomas, com um papel fundamental na gestão desta pandemia, promoveram os seus próprios incentivos, muitos deles mais específicos, e adaptados à realidade dos seus cidadãos. Os apoios concedidos foram muito importantes porque visaram o apoio às empresas e empresários que estavam com problemas de liquidez, decorrentes do decréscimo acentuado da sua atividade, e foram concebidos de forma a serem canalizados na íntegra para as empresas que, em primeiro lugar, não se apresentavam em dificuldades financeiras anteriores à pandemia, o que permitiu tornar mais eficiente a alocação dos fundos, e em segundo lugar, que iriam manter o postos de trabalho e assegurando assim a manutenção do emprego dos seus colaboradores.

A concessão de crédito foi fortemente afetada pela pandemia, assentando o crédito empresarial maioritariamente nas Linhas de Apoio à Covid-19, que face à existência de salvaguarda de garantia de uma parte significativa do crédito pelas entidades públicas intervenientes, permitiu a manutenção de negócios, fortemente afetados pela situação.

Estas medidas de apoio, reforçadas a nível regional, com uma ação pronta e eficaz, permitiram apoiar muitas empresas de vários sectores de atividade, quer pelo alívio das responsabilidades existentes através da introdução das moratórias, quer pelo apoio à liquidez através das linhas específicas criadas para os diversos sectores e em particular pela Linha Covid-Açores. Estas medidas, em conjunto com as de apoio ao Lay-off, permitiram no imediato a manutenção dos empregos, que é fundamental para a estabilidade económica.

A situação atual de fragilidade financeira poderá ainda carecer de reforços adicionais das medidas existentes ou até implementação de novas medidas no futuro, de forma a assegurar a manutenção da economia regional e sobre a sua efetividade e sustentabilidade.

Que medidas acha que são necessárias em 2021 para dar robustez às empresas e garantir a sobrevivência do sector turístico que tem sido o mais sacrificado nesta crise gerando dificuldades grandes na cadeia de serviços a ele associadas?

R: O sector do turismo foi efetivamente um dos mais afetados pela crise pandémica que nos assolou em 2020, sector para o qual foram essenciais as medidas de apoio já descritas, nomeadamente as moratórias e o regime de lay-off. Prova desse mesmo impacto é o número de estabelecimentos hoteleiros que optaram mesmo por suspender a sua atividade, fruto de não ser economicamente viável face ao reduzido fluxo de turistas que se previa, para a época baixa na região.

Não obstante esse mesmo impacto acredito que o sector poderá ter papel fundamental na retoma económica da região, tanto por via do seu papel na economia açoriana, e pelo crescimento sustentado que demonstrava nos anos anteriores, bem como na possibilidade de, quando as restrições diminuírem e o fluxo de turistas retome, a sua retoma seja mais acelerada. No entanto, para que tal aconteça, acredito que será fundamental que exista uma estratégia concertada de todos os agentes do sector, tendo papel preponderante as instituições responsáveis pela promoção do destino, em passar a mensagem de que os Açores, por via da sua condição arquipelágica que potencia uma maior facilidade na testagem de quem chega à região, são um destino seguro.

Esse posicionamento será deveras importante uma vez que o sector foi impactado um pouco por todo o mundo, sendo que a competitividade na atração dos fluxos turísticos na retoma será ainda maior, num sector já por si só um dos mais competitivos.

No entanto, segundo as previsões, essa retoma só se concretizará no decorrer do segundo semestre do corrente ano, pelo que importa garantir a sobrevivência das empresas com medidas como as atrás já referidas.

Como se comportou a poupança dos Açoreanos durante o ano de 2020? E o crédito malparado cresceu durante a pandemia?

Entre dezembro de 2019 e setembro de 2020 os depósitos na RAA aumentaram ligeiramente, cerca de 6,4%, sendo que o montante de crédito concedido aumentou apenas 2,2% no mesmo período. Estes dados revelam uma maior tendência para a poupança considerando, por um lado, a diminuição dos rendimentos mensais das famílias, e por outro, resulta das restrições ao nível das deslocações e outras limitações ao nível do consumo, o que fez com a poupança aumentasse.

No que concerne o crédito malparado a sua evolução no ano transato não foi significativa face a 2019. Contudo, o grande desafio será em 2021/2022, pois com o final das moratórias – com impactos previstos no último trimestre do corrente ano - espera-se que o crédito malparado se agrave, principalmente no que concerne o crédito concedido às empresas das áreas de atividade mais afetadas por esta recessão económica como a do turismo, pois não se perspetiva a retoma desta atividade nos próximos meses.

Esta perspetiva de agravamento do crédito malparado de clientes com operações de crédito em moratória, obrigará a um acompanhamento destes clientes por parte das Instituições Financeiras, com o objetivo de encontrar soluções financeiras adaptadas a cada um, o que se constituirá, sem dúvida, como um grande desafio para a banca.

A Região vai receber fundos Europeus dirigidos à recuperação. Quais as prioridades que devem ser tidas em conta pelo Governo em função da proposta que foi enviada a Bruxelas?

R: A minimização do impacto imediato da Covid-19 é fundamental para que possamos voltar a um cenário de crescimento sustentável da nossa economia e para tal é necessário garantir o apoio a todos os sectores económicos da região, particularmente os mais afetados, mas não descurando também o sector primário, basilar na economia dos Açores. O fator primordial é fazer chegar efetivamente estes apoios europeus aos agentes económicos de forma estruturada.

Omitindo intencionalmente os setores mais amplamente debatidos na Sociedade Civil e na esfera política – i.e. a Saúde e o Turismo –, há algo que se veio concretizar no contexto completamente atípico, sem precedentes, resultante do surto pandémico de Covid-19, e que é meritório de exploração: a evidência de que a digitalização não se trata de uma mera vantagem competitiva, mas, de facto, de uma necessidade adquirida do cidadão/consumidor comum, por sua vez reivindicada por esse como um direito.

Aliás, as relações eletrónicas ou digitais, já não podem continuar a ser encaradas apenas como um modelo de negócio para start-ups de curta longevidade, direcionadas, essas, para franjas de consumidores potencialmente mais instruídos tecnologicamente.

Não é possível ignorar a menção de uma miríade de artigos em diversos fóruns económicos e financeiros, no sentido de que o atual contexto veio forçar um salto no desenvolvimento digital equiparado a 10 anos, e de que esse não se configura como sectorial.

A digitalização é requerida no e-commerce. É exigida há décadas na Banca e nos serviços financeiros em geral. É suplicada na Administração Pública e nos serviços de Cidadania. Mas não só. Emergiu (finalmente) como basilar no funcionamento do Sector Primário.

No entanto, essa é uma fatura pesada, sobretudo para negócios de pequena dimensão, pelo que talvez fosse relevante abandonar o paradigma de que se trata de algo intrínseco, a ser integralmente suportado por cada operador no mercado, numa perspetiva de sobrevivência concorrencial, passando a encarar o mesmo como um investimento macro no desenvolvimento das relações comerciais e na dinamização do mercado, a nível nacional e regional, dignificando essa transformação digital integrada com uma dotação de fundos adequada ao esforço de investimento que exige.

Resta perceber com que parcimónia serão esses fundos aplicados, como fonte de criatividade, racionalidade e criação de valor, bem necessárias neste momento.

A banca está preparada para injetar mais dinheiro no mercado? A concessão de crédito tem crescido nos Açores? Em que domínios?

Em oposição à crise de 2008, crise financeira, do “subprime” e das dívidas soberanas, esta que vivemos hoje é causada por fatores externos ao mundo financeiro e neste contexto a banca tem vindo a desempenhar um papel primordial no apoio às famílias e empresas da região. Todas as instituições bancárias assumiram um papel de apoio, quer por via da disponibilização das linhas de crédito, ao assinarem os protocolos com as entidades públicas intervenientes que permitiram disponibilizar essas ferramentas aos seus clientes, quer por via da isenção e/ou desconto de algumas comissões, especialmente entre março e julho de 2020, aliviando assim as obrigações dos clientes. Neste seguimento julgo que esta atitude se irá manter em 2021, sendo que a CEMAH, e assente sempre numa gestão de risco criteriosa, numa concessão de crédito prudente e não descurando a importância das garantias associadas, irá com toda a sua energia procurar ajudar o mercado na sua recuperação económica.

Entre dezembro de 2019 e setembro de 2020 verificou-se um aumento do crédito bem como dos depósitos na região. O aumento da concessão de crédito está muito assente nas Linhas de Apoio à Covid-19 criadas pelo Governo da República e pelo Governo dos Açores, com salvaguarda de garantia de uma parte significativa do crédito, linhas estas se revelam de grande importância no cumprimento da estratégia de assegurar a manutenção dos postos de trabalho das empresas viáveis.

A Caixa Económica da Misericórdia de Angra tem consolidado a sua posição no mercado açoriano e afirma-se como o Banco dos Açores. Quais são as perspetivas de crescimento para o ano de 2021?

R: É certo que a Instituição não passou por mais de um século – e sobretudo nos últimos anos –, isenta de desafios e dificuldades, quer pelas idiossincrasias, quer por causa de fatores sistémicos, quer mesmo pela conjugação de fatores de uma e de outra índole.

Posto isto, e ultrapassando a atipicidade sem precedentes do arranque de 2020 – dado o surto pandémico de Covid-19 e todos os danos colaterais do enfoque necessário e absoluto na salvaguarda das questões de saúde pública –, será tempo de pôr em prática a estratégia cuidadosamente delineada para a nossa Instituição, redirecionando todos os esforços da sua atividade para o negócio.

Portanto, tal como definido no seu Plano Estratégico, e mantendo os valores de rigor, prudência e, no global, de uma gestão sã e criteriosa, naturalmente a nossa Instituição vai assumir o pleno da sua visão, nomeadamente através de:

– Uma estratégia de diferenciação assente numa imagem de reputação e confiança de atuação regional com foco na banca de proximidade e rapidez de resposta ao cliente;

– Uma proposta de valor orientada para os segmentos de particulares, PME e institucionais, com manutenção da aposta nos mercados já consolidados e reforço da presença nos mercados em penetração, nomeadamente através da criação de um centro de empresas;

– Enfoque no negócio de intermediação financeira com reorientação para produtos light capital, meios de pagamento e parcerias comerciais, de forma a complementar a oferta e permitir o desenvolvimento de ofertas setoriais; e

– Utilização de ferramentas digitais para melhoria da experiência de relacionamento com a Instituição, considerando a maturidade tecnológica dos clientes atuais e dos clientes-alvo.

Esse posicionamento, assente num modelo de negócio que privilegia a “banca de proximidade”, entendendo-a não como um fator limitador, mas sim como um elemento diferenciador da sua estratégia, quer numa perspetiva de relevância da oferta desse serviço no sistema financeiro, quer pela certeza e conservadorismo na tomada de decisão que advêm do conhecimento de cada cliente – particular ou empresa – e de cada contexto, continua a revelar-se como extremamente pertinente, se não ainda mais pertinente dadas as carências que temos vindo a discutir a nível socioeconómico e de robustecimento e reinvenção do setor empresarial.

Logo, cremos que a visão “CEMAH, o Banco dos Açores – um exemplo de sucesso e de resiliência” continua a configurar-se como a apropriada à Instituição, sendo a solidez, a confiança, o rigor e a solidariedade são os valores que melhor caracterizam a abordagem pela qual se pauta a sua atuação.

No concreto, tencionamos crescer em quota de mercado, sobretudo na ilha de S Miguel, onde temos uma posição muito marginal e onde é gerada a maior percentagem de valor acrescentado regional.

Quais as expectativas para 2021 em termos de depósitos e de crescimento e consolidação de linhas de crédito?

R: Em relação às expetativas para o comportamento dos depósitos na região, dado o atual contexto, é um exercício com algum grau de incerteza. Acreditando que o primeiro semestre do ano será ainda muito condicionado pelas restrições derivadas da pandemia, e que ao longo do segundo semestre se registe um regresso gradual à normalidade, fruto do processo de vacinação que recentemente se iniciou, julgo que o comportamento poderá ser semelhante ao registado em 2020. Se por um lado podemos ter assistido a um aumento da poupança dos açorianos por via das restrições que condicionaram o consumo privado, por outro lado houve açorianos que, infelizmente, viram o seu rendimento diminuído, quer tenha sido pela perda de ocupação laboral ou pela adesão da sua entidade patronal ao regime de Lay-off.

Já no que diz respeito ao crédito, e como já foi referido anteriormente e compreensivelmente, irá continuar um período de elevada incerteza no curto prazo pois sem um aumento do dinamismo da economia, e com a prorrogação do prazo de vigência das linhas de apoio à economia, irá com certeza ser necessário continuar a apoiar os empresários e empresas por essa via. Naturalmente continua a haver prudência por parte das empresas em avançarem com alguns investimentos, mas felizmente algumas delas, ou por serem de setores menos afetados, ou por estarem numa fase de redefinição estratégica dos seus negócios decorrente do que se passou nos últimos meses, ainda que num menor volume face ao que vinha sucedendo previamente à pandemia, continuam a investir e a desenvolver projetos muito interessantes, antecipando uma retoma, que será inevitável.

A Caixa Económica da Misericórdia de Angra do Heroísmo vai criar um Gabinete de Empresas, virado para o apoio empresarial. Quais são os objetivos e metas que a CEMAH se propõe atingir com esta medida? Que outras inovações projeta a instituição de crédito que dirige?

R: A abertura de um Centro de Clientes em Ponta Delgada, orientado para um atendimento mais personalizado e distintivo dos seus clientes, pretende potenciar o crescimento da CEMAH na Ilha de São Miguel, pondo assim em prática as medidas que constam do seu Plano Estratégico.

Este novo espaço visa reforçar a presença da CEMAH na maior ilha dos Açores através de infraestruturas e recursos humanos dotados de capacidade para satisfazermos as necessidades de um mercado onde se gera a maior percentagem do PIB da Região, afirmando-se cada vez mais como o Banco dos Açores com centro de decisão e capitais 100% regionais, mantendo uma relação de proximidade e confiança próprias de uma instituição centenária, que este ano comemora os seus 125 anos, ultrapassados sempre com grande sentido responsabilidade e resiliência que nos caracterizam.

Hoje, como membro de pleno direito da APB (Associação Portuguesa de Bancos) acompanhamos a evolução do sector, as suas melhores práticas e temos feito um esforço significativo de investimento em recursos humanos e tecnológicos para melhorar a oferta de produtos e serviços aos nossos clientes e isto num sector fortemente competitivo.

Numa altura em que algumas instituições de créditos estão a reduzir o número de balcões de atendimento de clientes na Região, qual é a política que vai adotar a Caixa Económica da Misericórdia de Angra do Heroísmo para garantir uma banca de proximidade?

R: A Visão estratégica da CEMAH, definida no seu Plano Estratégico para o período 2020-2022, assume que a diferenciação desta instituição está assente numa imagem de reputação e confiança, de atuação regional com foco na banca de proximidade e rapidez de resposta ao cliente.

A política de banca de proximidade que vem sendo preconizada, há quase 125 anos (próximo dia 26 de abril), vai para além do tamanho da rede comercial, assenta na cultura institucional, nos seus valores, no conhecimento da Região e dos seus agentes económicos que permitem a comunhão de interesses e vontades.

Assim, não obstante o reforço da presença física em Ponta Delgada, com a abertura de um Centro de Clientes, não está perspetivada abertura de novos balcões nem o encerramento dos existentes, pelo que, a proximidade continuará a ser possível em resultado do:

- Foco nas necessidades dos açorianos;

- Centro de decisão exclusivamente regional;

- Contínuo investimento em recursos humanos ética e tecnicamente qualificados;

- Investimento em ferramentas digitais que permitam complementar e melhorar a experiência de relacionamento dos clientes com a CEMAH.

No seguimento do que já tenho afirmado, acredito, pois, que estamos muito bem posicionados para ir de encontro aos desafios recentes e para prosseguirmos um desenvolvimento sustentado, para o presente e para o futuro, contribuindo para a dignificação do sistema financeiro regional e nacional, não esquecendo que o fator proximidade e conhecimento local deverão ser determinantes para a competitividade desta Instituição.

A época da regra dos 3-6-3 (os banqueiros remuneravam a 3%, emprestavam a 6% e conseguiam estar no campo de golfe às 3h da tarde) já passou há muito, hoje temos desafios enormes pela frente, que já eram grandes no período pré-pandémico e que se tornaram gigantes no período atual e pós-pandémico. Como se já não bastassem as baixas taxas de juro, a concorrência das fintech, a pouca procura de crédito, os crescentes custos da regulação e que conjugadamente conduziram a uma fraca rentabilidade do sector, agora acrescem todos os problemas da presente crise.

E cá estamos resilientes e confiantes, ao serviço dos Açores e das suas gentes.

Que sugestões deixa aos empresários e às famílias Açoreanas para o ano de 2021? Em seu entender que medidas políticas devem ser tomadas para dinamizar o sector secundário na Região e garantir novos empregos duradouros, já que a dependência excessiva do sector terciário é um risco que a Região não consegue dominar, pois está sempre dependente do comportamento dos mercados emissores?

R: A atividade económica foi profundamente afetada pela propagação do vírus, pelas medidas de contenção e pelo impacto sobre o comportamento dos agentes económicos, pelo que, no ano que há poucos dias teve início está, talvez como há muitos anos não se registava, a ser depositada uma grande Esperança.

Porém, a projeção de retoma da atividade económica em 2021 permanece rodeada de elevada incerteza e terá o seu ritmo fortemente condicionado pelo impacto da crise sobre a capacidade produtiva e pela necessária reafectação de recursos entre empresas e entre setores.

Neste sentido, creio que este é também um ano crucial para uma reflexão profunda de todos os intervenientes económicos sobre a sustentabilidade económica e financeira das empresas e das famílias.

Pelo que, as minhas sugestões vão no sentido de se identificarem os sectores estruturantes e com recursos endógenos, que permitam a diversificação da atividade e um maior equilíbrio da economia regional, diminuindo as fortes dependências, como aconteceu em relação ao turismo.

Esta reflexão será determinante na afetação dos Fundos Europeus de Recuperação, potenciando a capacidade das nossas empresas em se reinventar, gerar um aumento de exportações de bens e serviços e criar emprego.

A economia dos Açores nos últimos anos foi fortemente impulsionada pelo turismo que gerou novas oportunidades de negócio e emprego, contudo, atividades como a agricultura, pescas e até mesmo a construção civil continuam a ter um forte papel na nossa economia e são fundamentais para a sustentabilidade económica da Região, pelo que os agentes políticos deverão ter uma visão abrangente e conciliadora de todos os sectores económicos.

É esta a minha expectativa.

Que mensagem pode deixar aos empresários, às famílias e aos clientes da Caixa Económica da Misericórdia de Angra do Heroísmo neste tempo de incertezas?

R: Num tom não tão estritamente económico, se me permite, e fazendo uso respeitoso da humanidade da mensagem do Papa Francisco, apenas relembrar que é preciso “nutrir a resiliência”, e como tal, mais do que resistir, pensarmos em como nos transformarmos, tanto no seio familiar como a nível da comunidade e social.

As relações económicas também devem revestir-se dessa humanidade para que possam subsistir e assumir-se como força motriz de desenvolvimento socioeconómico, sendo esse tipo de parceria o que a Instituição almeja oferecer, em reciprocidade, aos seus Clientes.

Apesar da alteração societária – com a transformação em sociedade anónima –, a Caixa Económica da Misericórdia de Angra do Heroísmo continua a ter como missão a criação de valor para cofinanciamento da obra assistencialista e promoção dos nobres fins de solidariedade social da Santa Casa da Misericórdia de Angra do Heroísmo, a sua Instituição Titular e única acionista. É, também, no âmbito da economia social que a CEMAH reforça a sua missão de solidariedade, ao garantir o acesso ao sistema financeiro de clientes considerados como “não rentáveis” pelos critérios utilizados pela generalidade da banca, contribuindo, deste modo, para a dignificação do próprio sistema financeiro regional.

Concluindo, somos uma instituição pequena em dimensão, mas rica em valores e que tem no mercado regional o seu alvo exclusivo de ação, sem nunca descurar que somos um importante agente ao serviço da economia social nos Açores.

In Correio dos Açores, 10 de janeiro de 2021, p. 10-13

Início

Início

Institucional

Institucional

Particulares

Particulares

Empresas

Empresas

Imóveis

Imóveis

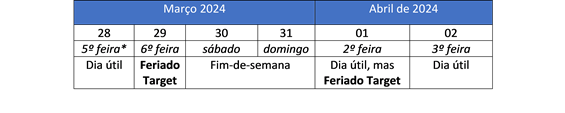

*Alerta-se para o fato das Sucursais do Banco se encontrarem encerradas a partir da hora de almoço do dia 28 de março (5º feira)

*Alerta-se para o fato das Sucursais do Banco se encontrarem encerradas a partir da hora de almoço do dia 28 de março (5º feira)

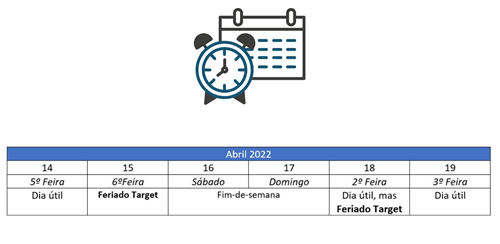

Deste modo, as operações Targert só serão processadas até às 11h30 de quinta-feira, dia 14 abril, e novamente a partir de terça-feira, dia 19 abril 2022. Deve considerar esta informação e, com antecedência, efetuar as suas operações de acordo.

Deste modo, as operações Targert só serão processadas até às 11h30 de quinta-feira, dia 14 abril, e novamente a partir de terça-feira, dia 19 abril 2022. Deve considerar esta informação e, com antecedência, efetuar as suas operações de acordo.